手取りの資金を増やすのに強い味方。

それは、退職金。

法人化したとはいえ、自分が育てた医療法人ですから、

ドクターがその利益をたくさん受け取るのは、当然の権利といえるでしょう。

退職金税制は、退職後の生活保障についての配慮から通常の所得税とは異なった計算方法で税額が計算されます。

法人化したドクターは、前に見た所得税の税率が低いところで給与をもらい、

退職したときにやはり低い税率で退職金をもらいます。

退職金にかかる所得税のキモは、勤続年数です。

できれば20年以上医療法人の理事を務めたいところです。

なぜ、20年なのかというと、

課税所得となる金額の計算が20年以上勤務するとお得になるからです。

早めに法人化することで勤続20年以上を達成できるようにしたいところです。

では、20年以上勤続だとどれだけ得なのかを示します。

退職金の所得税・住民税の課税標準はこの式によります。

退職金にかかる課税所得=(退職金-退職所得控除)×1/2

ということで、退職所得控除を差し引いた上に、その金額を半分にしてしまうわけです。

この、半分にした金額に通常の所得税率を掛けて、退職所得の所得税を算出します。

では、この退職所得控除はどんなものなのでしょうか?

こうなってます。

勤続年数20年以下:40万円×勤続年数(80万円に満たない場合、80万円)

勤続年数20年超:800万円+70万円×(勤続年数-20年)

例えば、勤続年数が24年1か月だった場合は、25年として計算します。

したがって、退職所得控除額は800万円+70万円×(25-20)=1150万円

となるわけです。

この退職所得控除は、住民税にも適用されています。

住民税は税率が10%です。

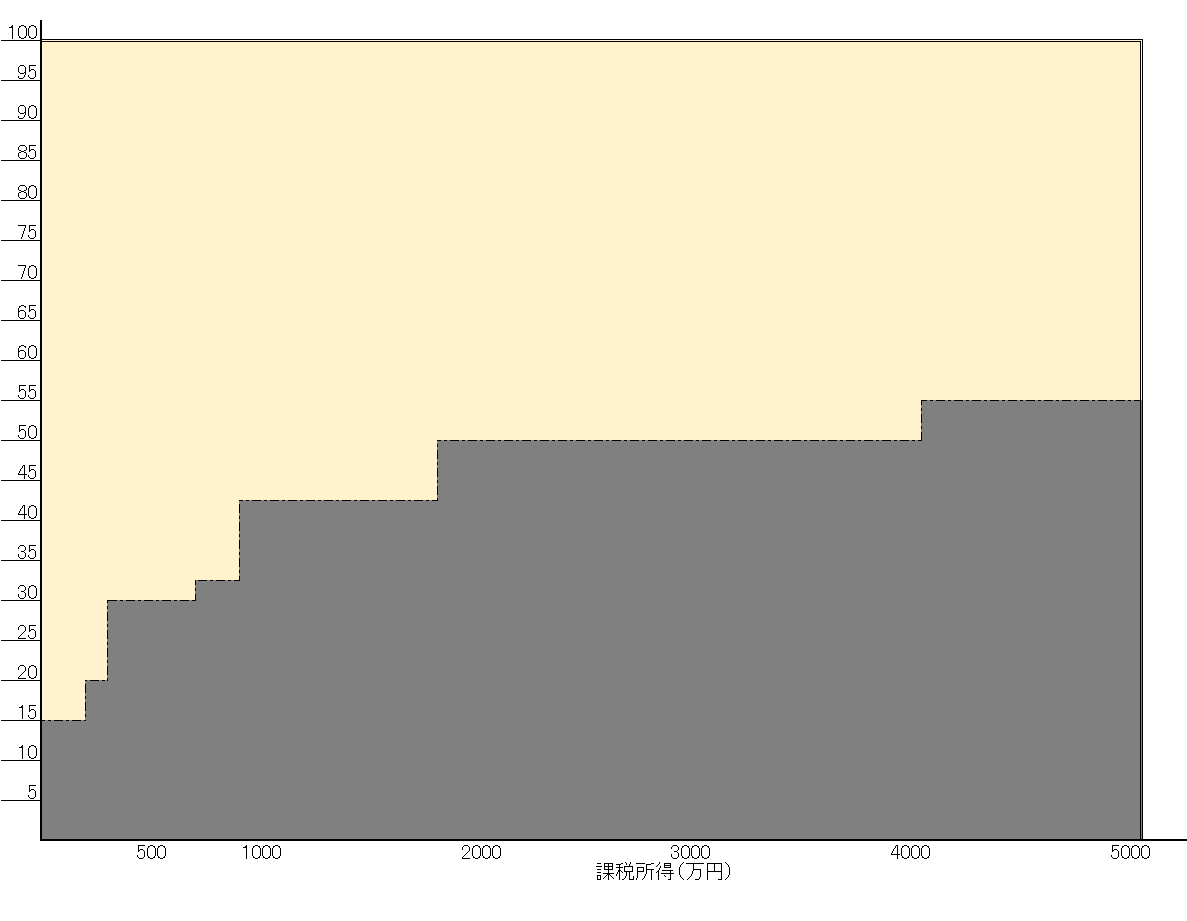

では、25年勤続で5000万円の退職金をもらった場合を考えます。

5000万円を通常の給与でもらうと、

通常の所得税:(5000-195)×45%-479.6=1682.6万円

通常の住民税:(5000-195)×10%=480.5万円

所得税+住民税=2163.1万円 (税負担率43.2%)

5000万円を退職金でもらうと、

退職金の所得税:(5000-1150)×1/2×40%-296=474万円

退職金の住民税:(5000-1150)×1/2×10%=192.5万円

所得税+住民税=666.5万円 (税負担率13.3%)

なんと、その差は1496万円です。

退職金の破壊的魅力をお判りいただけたかと思います。

図で示すとよくわかります。

まず、通常の所得税の税額を示すとこうなります。

次に、退職金の税額を示すとこうなります。

法人成りすると、それなりに不便なこともありますが、長年役員をやるのもいいと思いませんか?

コメント